海外に行かれる方は必ず海外旅行保険に加入しなければなりません。ワーキングホリデーとして入国する場合、何日間保険に加入しているのか書類で確認されます。提出する書類に記載されている海外旅行保険の加入日数分が、カナダワーキングホリデービザの期間として割り当てられます。

私は、カナダへワーキングホリデーとして留学した際、3ヶ月間は海外旅行保険付帯のクレジットカードを利用して、残りの9ヶ月は海外旅行保険会社で補いました。海外旅行保険付帯クレジットカードのおかげで、保険料をかなり安くできましたので、海外旅行保険付帯クレジットカードの賢い使い方についてご紹介します。

海外旅行保険付帯のカードを選ぶ基準は?

海外旅行保険付帯クレジットカードのほとんどが渡航先に到着してから保険が適用いたします。また、クレジットカードによって保険の適用期間も異なります。

ですので選ぶ基準としては、①保険の適用条件、②保険の適用期間、③どのカードを利用するかとなります。

- 保険の適用条件

- 保険の適用期間

- どのカードを利用するか

①保険の適用条件

海外旅行保険付きクレジットカードには、「自動付帯」と「利用付帯」2つの種類があります。

| 自動付帯 | クレジットカードを持っているだけで保険が適用 |

| 利用付帯 | クレジットカードを利用(事前に指定された費目の決済に使用)した場合に保険が適用 |

- 海外旅行保険が自動付帯となっているクレジットカードの場合、海外旅行にカードを持っていくだけで保険が適用されます。

- 海外旅行保険が利用付帯となっているクレジットカードの場合、事前に指定された費目(電車、バス、タクシー、飛行機など)の支払いにカードを利用すると保険が適用されます。

※海外旅行保険を利用の際、通常は自動付帯、利用付帯ともにカード会社への事前の連絡は必要ありません。

| メリット | デメリット | |

| 自動付帯 |

|

|

| 利用付帯 |

|

|

利用付帯の適用条件

自動付帯の適用条件はシンプルですが、利用付帯の条件は少し複雑です。

カードで旅費を決済することで適用される

例えば、以下のようなカード利用で利用付帯の条件を満たします。

- 旅行会社へのツアー代金の支払い

- 旅行で利用する公共交通機関の代金(航空機、船、電車、バスなど)

- 自宅から空港までの電車・バス・タクシー料金

- 渡航先での公共交通機関の利用(カードによって異なる)

日帰り旅行は対象外

通常、利用付帯の適用条件を満たすには、宿泊を伴う旅行でなければなりません。

そのため、日帰りツアーや日帰りバス旅行は対象外です。

公共交通機関以外は対象外

利用付帯が適用される公共交通機関は飛行機、電車、バス、タクシー、船などを指しています。公共交通機関ではない自家用車のガソリン代やレンタカー代などは認められません。

電車を利用する場合も、電子マネーへのチャージは原則として公共交通機関での利用とは認められません。

したがって、空港に行くまでの電車に乗るためにSuicaにチャージするだけでは、利用付帯が適用されないカードが多いです。

そのため、電車利用での保険適用を考えている場合は、乗車券をみどりの窓口や新幹線や特急券購入用の自動券売機でクレジットカードで購入することで適用されます。

支払いの適用が出国前のみのカードもある

利用付帯のクレジットカードの中でも、それぞれカードによって条件が変わってきます。

大きな違いとして、海外旅行保険の適用条件が出国前のカード利用に限定されているか、出国後のカード利用で適用されるもしくは、その両方を兼ね備えているものがあります。

②保険の適用期間

海外旅行保険には有効期限があり、カード会社によって補償期間が定められています。

保証期間は原則最大90日間

クレジットカード付帯の海外旅行保険は、保険適用日から60日間または90日間となっています。

自動付帯でも利用付帯でも、原則として日本出国日(旅行開始日)が保険適用日となります。

一度帰国した場合は保証期間が延長される

一度帰国してから再出国した場合は、海外旅行保険の保証期間がリセットされるため、最大90日間の保険が再度適用されます。

③どのカードを利用するか

海外旅行や留学・ワーホリで海外旅行保険を利用するのに保険の重要となる項目がこちらになります。

- 傷害治療費用(ケガによる治療にかかる補償費用)

- 疾病治療費用(病気による治療にかかる補償費用)

- 携行品損害(持ち物の損害や盗難にかかる補償費用)

海外では、文化が異なり食生活も違います。また、社会でのルールも異なるためケガや病気になる可能性が十分あり得ます。盗難に関する被害も日本と比較すると多いので注意が必要となります。

①保険の適用条件、②保険の適用期間、上記の保険の重要項目を踏まえてどのカードが最適なのかをご紹介させていただきます。

海外旅行保険付きクレジットカードの中には、年会費有料、維持費がかからない年会費無料のものも多くあります。

1番のオススメは、年会費無料もしくは初年度無料の留学・ワーキングホリデー向け自動付帯クレジットカードです!

そちらのカードを厳選して紹介させていただきます。

留学・ワーホリ向けクレジットカード 自動付帯

| エポスカード | セゾンブルー・アメリカンエキスプレス・カード | 横浜インビテーションカード | |

|  |  | |

| 年会費 | 永年無料 | 26歳まで 年会費無料 26歳以上 初年度無料 通常3,300円(税込) | 永年無料 |

| 還元率 | 0.5% | 0.5% | 0.5% |

| 発行 | 最短 即日発行 | 最短 3営業日 | 1~2週間程度 |

| 国際 ブランド | VISA | AMEX | Master card |

| 特典 | 2,000円相当 プレゼント | 最大 7,000円相当 プレゼント | 最大 1,000円相当 プレゼント |

| 申込対象 | 満18歳以上の方 高校生不可 | 18歳以上の ご連絡可能な方 高校生不可 | 18歳以上の ご連絡可能な方 高校生不可 |

エポスカード

エポスカードは、マルイグループが発行するクレジットカードです。

Visa付きのエポスカードなら海外旅行傷害保険が自動付帯です。持っているだけで海外旅行保険の補償を受けることができます!

エポスカードの大きな特徴は、疾病治療費用の保険金額が高額なことです。

エポスカードでは、疾病治療費用として最高270万円補償。高額な補償が受けられます。

体調を崩した際に適用される「疾病治療費用」は、海外保険旅行を比較する上での重要項目です。

年会費無料で手厚い保険が付帯しているエポスカード。海外に絶対持っていきたい1枚ですね。

| 保険項目 | 補償金額 |

| 傷害死亡・後遺障害 | 最高500万円・最高200万円 |

| 傷害治療費用 | 200万円(1事故の限度額) |

| 疾病治療費用 | 270万円(1疾病の限度額) |

| 賠償責任 | 2,000万円(1事故の限度額) |

| 携行品損害 | 20万円(1旅行・保険期間中の限度額) |

| 救援者費用 | 100万円(1旅行・保険期間中の限度額) |

セゾンブルー・アメリカン・エキスプレス・カード

セゾンブルー・アメリカンエキスプレス・カードは、セゾン永久不滅ポイントが貯まる、25歳以下年会費無料のカードです。

セゾンブルー・アメリカンエキスプレス・カードは、海外旅行保険の補償金額が非常に高いことで知られています。

保険は自動付帯。海外旅行に持っていくだけでOKです。カードは郵送最短3営業日発行できますので、旅行まで日にちがない方にもおすすめです。

| 保険項目 | 補償金額 |

| 傷害死亡・後遺障害 | 最高3,000万円 |

| 傷害治療費用 | 300万円(1事故の限度額) |

| 疾病治療費用 | 300万円(1疾病の限度額) |

| 賠償責任 | 3,000万円(1事故の限度額) |

| 携行品損害 | 30万円(保険期間中の限度額) |

| 救援者費用 | 200万円(保険期間中の限度額) |

横浜インビテーションカード

横浜インビテーションカードは、年会費永年無料のクレジットカードです。

横浜インビテーションカードには、海外旅行保険と国内旅行保険が自動付帯。さらに、国内ショッピング保険・海外ショッピング保険ともに年間100万円まで付帯しています。

| 保険項目 | 補償金額 |

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 傷害治療費用 | 200万円(1事故の限度額) |

| 疾病治療費用 | 200万円(1疾病の限度額) |

| 賠償責任 | 2,000万円(1事故の限度額) |

| 携行品損害 | 20万円(1旅行かつ1年間の限度額) |

| 救援者費用 | 200万円(1年間の限度額) |

「自動付帯 」+ 「利用付帯」 クレジットカード活用術

自動付帯クレジットカードのみでも海外旅行保険として十分満足いく内容ですが、さらに利用付帯クレジットカードを使用することで、補償金額の上乗せもしくは、支払う海外旅行保険額を安く済ませられます。

どういうことかを解説いたします。

ワーホリの海外旅行保険を安く済ませる方法として以下を紹介させていただきました。

3ヶ月間[海外保険自動付帯クレジットカード] + 9ヶ月間[海外旅行保険会社]

海外保険利用付帯クレジットカードは、渡航先で利用することにより保険が適用されましたよね!

つまり、9ヶ月間[海外旅行保険会社]の期間に利用付帯カードを使ってアレンジができます。

※ちなみに海外保険利用付帯クレジットカードはそのカード意外に海外保険利用付帯クレジットカードをもう1つ使って補償額を合算することができます!以下に例を記載します。

海外保険利用付帯クレジットカード[1枚目] 補償額200万

+

海外保険利用付帯クレジットカード[2枚目] 補償額300万

合計 補償額500万

◾️パターン1

9ヶ月間[海外旅行保険会社]の補償額にさらにクレジットカードに付いている補償額分を上乗せすることができます。

◾️パターン2

9ヶ月間[海外旅行保険会社]の補償額を引き下げて実際に支払う保険額を安くさせ、その分利用付帯カードで海外旅行保険の補償額分をカバーします。

利用付帯クレジットカードを利用することで、自分で補償額をカスタマイズできることがご理解頂けたかと思います。では実際に、どの利用付帯カードがオススメなのかを年間費無料もしくは初年度無料を中心に厳選してご紹介させていただきます!

留学・ワーホリ向け 年間費無料 利用付帯

| リクルートカード | 三井住友カード | JCB CARD W | |

|  |  | |

| 年会費 | 永年無料 | 永年無料 | 永年無料 (18歳から39歳までに申し込むと) |

| 還元率 | 1.2% | 0.5% | 1.0% |

| 発行 | 1週間程度 | 1週間程度 | 1週間程度 |

| 国際 ブランド | Visa Master card JCB | Visa Master card | JCB |

| 特典 | 6,000円分ポイントプレゼント (①+②) ①新規入会(JCB) ②ご利用で | – | – |

| 申込対象 | 満18歳以上の方 高校生不可 | 満18歳以上の方 高校生不可 | 満18歳以上の方 高校生不可 |

リクルートカード

リクルートカードは、驚異の高還元率1.2%でポイントが貯まりやすい年間費無料のカードです。

海外旅行保険の利用付帯が付いており、出国後の決済でも適用されるため、90日以上の海外滞在でも海外旅行保険が利用できる貴重なクレジットカードになります。

リクルートカード海外旅行保険は、日本出国後の公共交通機関(電車、バス、飛行機)を利用代金を支払うことで保険が適用されます。

つまり、日本出国後に現地で交通費を支払った場合に、海外旅行保険をその場で発動させることが可能となります。

- 自宅から空港へ行くまでの公共交通機関の代金

- 海外航空券、海外ツアーの代金

- 日本出国後の公共交通乗用具(電車、バス、飛行機)の利用代金

| 保険項目 | 補償金額 |

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 傷害治療費用 | 100万円(1事故の限度額) |

| 疾病治療費用 | 100万円(1疾病の限度額) |

| 賠償責任 | 最高2,000万円(1事故の限度額) |

| 携行品損害 | 1旅行中20万限度(保険期間中100万円限度) 自己負担額1回の事故につき3,000円 |

| 救援者費用 | 100万円(保険期間中の限度額) |

2枚持ちで保険補償額を2倍にできる!?

実はリクルートカードは2枚持ちが可能で、もちろん2枚のカードそれぞれで海外旅行保険を利用することができます。

上手な活用法として、リクルートカード2枚を海外へ持っていき、現地でそれぞれのカードで交通費を支払います。そうすることで、海外旅行保険を2枚とも発動させ、補償額を2倍にすることができるんです。

保険延長の裏技も2回可能

また、保険延長の裏技を2回使うことで、最大で270日間(9ヵ月)の海外旅行保険を得ることも可能です。

- エポスカード(自動付帯・現地で延長不可能)で、エポスカードの海外旅行保険(出国から90日間)を発動

- 90日目に海外で電車賃をリクルートカードA(利用付帯・現地で延長可能)で支払い、リクルートカードの海外旅行保険(支払いから90日間)を発動

- 180日目に現地で電車賃をリクルートカードBで支払い、リクルートカードの海外旅行保険をさらに発動

三井住友カード

三井住友カードは、18歳以上が発行できる年間費無料の人気クレジットカードです。

三井住友カードには、海外旅行保険が利用付帯しており、条件を満たした場合に補償が適用されます。

- 日本出国前に航空機、電車、船舶、タクシー、バスといった公共交通乗用具の利用代金を三井住友カードでクレジット決済した場合

- 日本出国前に宿泊を伴う募集型企画旅行の旅行代金を三井住友カードでクレジット決済した場合

- 日本出国後に公共交通乗用具の利用代金をはじめて三井住友カードでクレジット決済した場合

| 保険項目 | 補償金額 |

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 傷害治療費用 | 50万円(1事故の限度額) |

| 疾病治療費用 | 50万円(1疾病の限度額) |

| 賠償責任 | 2,000万円(1事故の限度額) |

| 携行品損害 | 15万円(1旅行かつ1年間の限度額) |

| 救援者費用 | 100万円(1年間の限度額) |

JCB CARD W

JCB CARD Wは年会費無料のクレジットカードです。海外旅行保険は利用付帯で適用条件は次のように定められています。また、39歳までに申し込めば年会費が永年無料にもかかわらず、ショッピング保険も合わせて付帯されているので安心して利用可能できます。

- 「登場する公共交通乗用具」の料金をJCB CARD Wで事前に支払った場合

- 「参加する募集型企画旅行」の料金をJCB CARD Wで事前に支払った場合

| 保険項目 | 補償金額 |

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 傷害治療費用 | 100万円(1事故の限度額) |

| 疾病治療費用 | 100万円(1疾病の限度額) |

| 賠償責任 | 2,000万円(1事故の限度額) |

| 携行品損害 | 1旅行中20万限度(保険期間中100万円限度) |

| 救援者費用 | 100万円(1年間の限度額) |

留学・ワーホリ向け 初年度無料 利用付帯

| 東急カード | エムアイカード ゴールド | セディナカード ファースト | |

|  |  | |

| 年会費 | 初年度年会費無料 2年目以降 1,100円(税込) | 初年度年会費無料(条件あり) 通常5,500円(税込) | 初年度年会費無料 (次年度以降カードショピング1回以上ご利用で無料) |

| 還元率 | 0.5% | 1.00%~3.00% | 0.5% |

| 発行 | 最短約10日間 | 1週間程度 | 2週間程度 |

| 国際 ブランド | Master card | AMEX VISA | VISA Master card JCB |

| 特典 | 8,000円分ポイントプレゼント (①+②) ①新規入会 ②ご利用で | 初年度年会費無料(①+②) ①Webエムアイカード会員に登録 ②3万円以上のカードご利用 最大2,000ポイントプレゼント | – |

| 申込対象 | 満18歳以上の方 高校生不可 | 満18歳以上の方 高校生不可 | 高校生を除く 18歳以上25歳まで 電話連絡が可能な方 |

東急カード

東急カードは、JMB(JALマイレージバンク)機能付きでJALマイルもどんどん貯まるカードです。また、アシスタンスセンターが年中無休24時間体制(通話料無料)で日本語でお応えしています。現地でお困りのときに安心の、損保ジャパン「海外ホットライン」をご用意されているのも特徴です。3ヶ月以上の旅行でも使える利用付帯が備わっています。

- TOKYU CARD旅行保険サービス対象のTOKYU CARDで事前に「搭乗する公共交通乗用具(航空機・列車・バス・タクシー等)」の料金

- 「参加する募集型企画旅行(パックツアー)」の料金をクレジットにてお支払いいただいた場合

※保険金請求時にクレジットでのお支払いの確認がとれる場合のみ適用。

※PASMO・ETCなどSFカードを利用してのお支払いは対象外。

※現地で申し込んだオプショナルツアーのみのお支払いは対象外

| 保険項目 | 補償金額 |

| 傷害死亡・後遺障害 | 最高1,000万円 |

| 傷害治療費用 | 100万円(1事故の限度額) |

| 疾病治療費用 | 100万円(1疾病の限度額) |

| 賠償責任 | 2,000万円(1事故の限度額) |

| 携行品損害 | 1旅行中20万限度(保険期間中100万円限度) |

| 救援者費用 | 100万円(1年間の限度額) |

エムアイカード ゴールド

エムアイカード ゴールドは、Webエムアイカード会員に登録 + 3万円以上のカードご利用(合算可)で年間費無料にすることができます!また、最高1億円の旅行傷害保険が付いており、国内外の提携空港ラウンジも無料で利用可能です。海外旅行保険の補償額も手厚いため、3ヶ月以上の長期海外滞在に最も適しているカードと言えるでしょう。

| 保険項目 | 補償金額 |

| 傷害死亡・後遺障害 | 最高1億円 |

| 傷害治療費用 | 300万円(1事故の限度額) |

| 疾病治療費用 | 300万円限度(1疾病の限度額) |

| 賠償責任 | 5,000万円(1事故の限度額) |

| 携行品損害 | 100万円限度(1旅行かつ1年間の限度額) 自己負担額1回の事故につき3,000円 |

| 救援者費用 | 400万円限度(1旅行かつ1年間の限度額) |

エムアイカード プラス ゴールド との裏ワザ!?

実は、エムアイカードゴールドと、エムアイカードプラスゴールドと、両方を持つことができます!

つまり、補償額の合算や海外旅行保険料として補うことができるんです。

※リクルートカードでは、同じカードを2枚使用できましたが、エムアイカードの場合は同じカードではなく、同じ会社のカードです。

自動付帯のカードと組み合わせ、治療費用の限度額がそれぞれに300万円あるエムアイカードゴールドと、エムアイカードプラスゴールドを利用すれば、9ヶ月間まで安心して過ごせますね。

海外留学・ワーキングホリデーといった長期滞在を考えている方には、かなり嬉しいカードになるはずです!

セディナカード ファースト

セディナカードファーストは、18歳~25歳限定の初年度年会費無料のポイントが貯まりカードになります。カードショッピング1回以上ご利用で次年度の年会費無料になるのもいいですね。こちらも同様に3ヶ月以上の旅行で使える利用付帯が付いています。ただし条件が少し厄介です。

- 電子マネーへのチャージ

- その電子マネーで交通費支払い

※実際に病院に行く時や、補償金額の請求時には、①チャージしたことの証明、②電子マネーで交通費支払いをした証明の2つが必要になります。

セディナカードファーストでは、②の証明には「紙の乗車証明書が望ましい」としています。

つまり、スマホートフォンでのスクリーンショットや、券売機の画面をカメラで撮影するでは不十分であるとしています。

| 保険項目 | 補償金額 |

| 傷害死亡・後遺障害 | 最高1000万 |

| 傷害治療費用 | 100万(1事故の限度額) |

| 疾病治療費用 | 100万(1疾病の限度額) |

| 賠償責任 | 1000万(1事故の限度額) |

| 携行品損害 | 20万(1旅行かつ1年間の限度額) |

| 救援者費用 | 100万(1年間の限度額) |

さらに裏ワザ!

留学・ワーキングホリデーといった長期海外滞在を考えていらっしゃる方に、オススメのクレジットカードを裏ワザを含めてご説明させていただきました。

最後に、実際に私がカナダワーキングホリデーに行った時のクレジットカードの組み合わをご紹介いたします。ぜひ渡航する機会があれば活用してみてください。

航空券は楽天カードで購入すべし!?

楽天カードの海外旅行保険は利用付帯で「海外旅行代金の支払い」をすること海外旅行保険が適用されます。楽天カードの場合、出国前に公共交通乗用具(電車やバス、タクシー)の運賃の支払いをすることで保険が適用されまます。

つまり、海外渡航先で公共交通機関の支払いをしても、保険の適用はされません。

これから海外旅行、留学・ワーキングホリデーを考えている方が、楽天カードで海外旅行保険を適用させたい場合は、楽天カードで航空券の代金を支払うもしくは、海外ツアー代金を支払います。

つまり、渡航先までの航空券代や、乗継便にかかる航空券代を楽天カードで決済すれば利用付帯の海外旅行保険が発動します!また、旅行代理店の海外ツアーに予約した場合でも適用されます。

ただし、ホテルの宿泊料金や空港利用税などは対象外となりますので、注意が必要です。

| 楽天カード | |

| |

| 年会費 | 永年無料 |

| 還元率 | 1.0%~16.0% |

| 発行 | 1週間程度 |

| 国際ブランド | VISA Mastercard JCB AMEX Diners Club |

| 特典 | 5,000円分ポイントプレゼント (①+②) ①新規入会 ②ご利用で |

| 申込対象 | 満18歳以上の方 高校生不可 |

| 保険項目 | 補償金額 |

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 傷害治療費用 | 200万円(1事故の限度額) |

| 疾病治療費用 | 200万円(1疾病の限度額) |

| 賠償責任 | 2,000万円(1事故の限度額) |

| 携行品損害 | 20万限度((1旅行かつ1年間の限度額)) 1個・1組・1対あたり10万円が限度 自己負担額1回の事故につき3,000円 |

| 救援者費用 | 200万円(1年間の限度額) |

海外旅行保険 実際試した方法

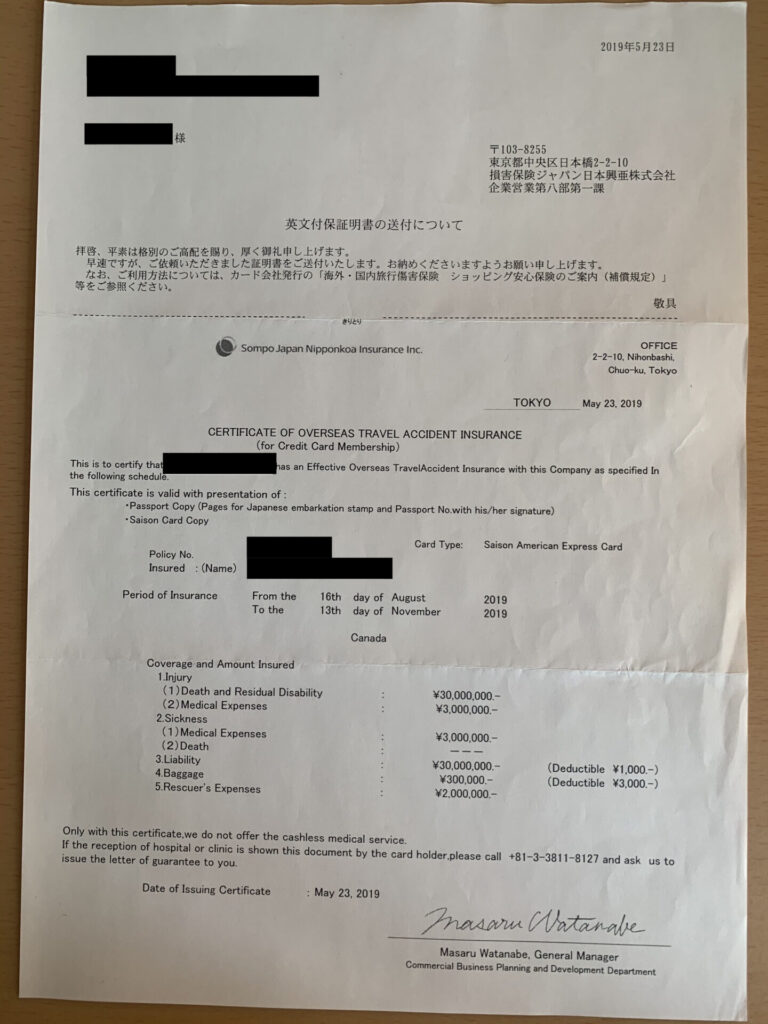

私がカナダへワーキングホリデーに行った際の海外旅行保険の詳細をご説明いたします。

まず私が考えた方法が以下に記載させていただきます。クレジットカードに関しては、私がカナダに行く前に所有していたものとなります。

目標:12ヶ月間の海外旅行保険

3ヶ月間

エポスカード(プラチナ) + セゾンブルー・アメリカン・エキスプレス・カード

= クレジットカード[自動付帯]合算による補償額UP⤴︎⤴︎ ☞ 3ヶ月間の保険適用

9ヶ月間

カナダ海外旅行保険会社 + リクルートカード + 東急カード + セディナカードファースト

(画像はイメージです)

= カナダ海外旅行保険会社の安いプランへ加入(補償額DOWN⤵︎ ⤵︎)➡︎ クレジットカード[利用付帯]で補償額EVEN⇅ ☞ 支払い金額の節約と9ヶ月間の保険適用

解説:自動付帯のクレジットカードを海外渡航先へ持っていくだけで、3ヶ月間は海外旅行保険がで適用されます。また2枚所有していることから補償額を合算させて上乗せしています!

カナダ海外旅行保険会社と利用付帯カードの組み合わせでは、まず旅行保険会社の安いプランに加入をして、自分が実際に支払う保険料を減らします。安いプランなのでその分保険の補償額が少なくなりますが、利用付帯カードで減少した分を補うことができます。そうすることで海外旅行保険として12ヶ月分安く手厚い保障を受けることができます。

ちなみに、エポスプラチナカードを利用していた理由は、エポスプラチナカードは年間費20,000円と高価ですが、年間100万円をクレジットカードで決済することで、ポイントバック20,000ポイントが付与されます。つまり、年間費を無料にできるのです。プラチナカードということもあり、海外旅行保険の補償額がとても手厚く、海外生活を安心して過ごせると思ったからです!

あと貧乏人の私ですが、プラチナカードを使ってみたいという気持ちがありました笑

組み合わせ 2パターン

実は、楽天カードで航空券を購入することで、海外旅行保険が適用されることを当時は知らなかったです泣

もし、ワーキングホリデーに私が行った時と同じ条件で海外留学ができるなら、絶対に楽天カードで航空券を買って海外旅行保険を発動させてから渡航します笑

最後にコストも安く、補償も手厚い他のパターンを考えてみました。もし面白い提案がありましたら教えてください!

パターン①

3ヶ月間

9ヶ月間

パターン②

9ヶ月間は海外旅行保険会社の高めのプランに加入をして、手厚い補償を得る。これが1番楽な方法かもしれませんが、もしトラブルがあった場合、基本的に全て英語でやりとりをするので、英語が苦手な方ですと少し困難かもしれません。英語が得意な方でしたら現地の海外旅行保険会社選ぶのも1つの案かもしれません。

(画像はイメージです)

まとめ

海外留学・ワーキングホリデー・海外長期滞在で海外旅行保険としてクレジットカードを使用する場合は、必ず海外旅行保険を発動させるクレジットカードの証明書を渡航する前に発行しておいてくださいね。でないと渡航後の入国審査で滞在できる日数(保険適用期間)が短くなってしまいます。

絶対忘れず持っていきましょう!